סיפור אישי שהפך לאזהרה מקצועית

התחלתי לרוץ בקטנה בשנת 2018. שום דבר רציני.

כמו רבים – זה התחיל כדי לשחרר קצת לחץ ולשפר כושר גופני.

אבל כמו שזה קרה להרבה מאיתנו – נדבקתי.

הגעתי לטריאתלון, קניתי אופני כביש, אופני נגש, הצטרפתי לקבוצת אימונים מקצועית.

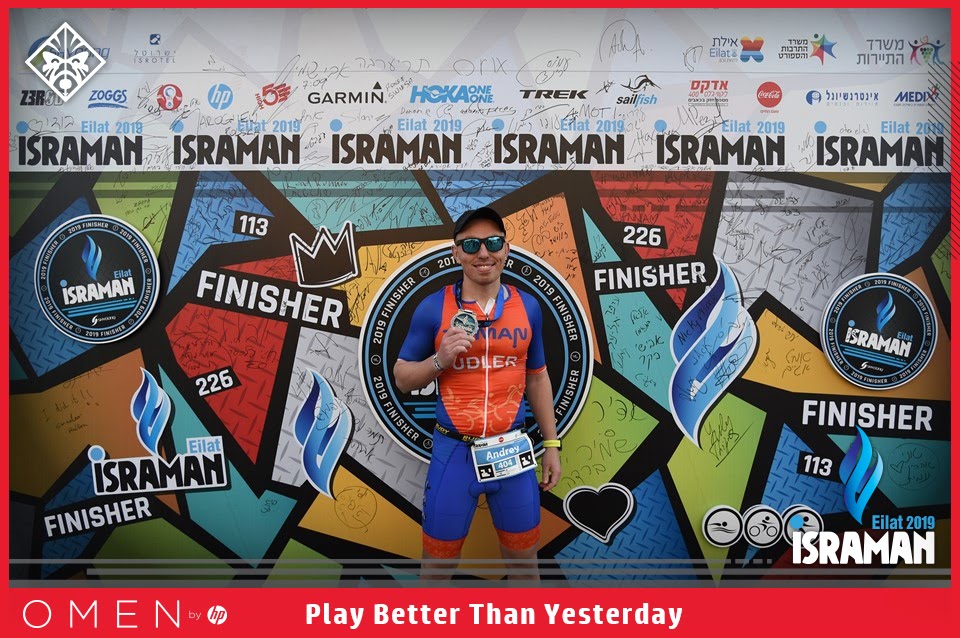

חצי איש ברזל בישראל [ישראמן]... חצי באוסטריה... התרגשות, יעדים, ציוד, חברים, יעד הבא.

התחביב הזה הפך לחלק ממני.

אבל אז פתאום נפל לי האסימון:

מה יקרה אם אפול מהאופניים ולא אוכל לעבוד חודשיים? שנה? בכלל?

מה יקרה אם הגוף ייכשל פתאום – ואני אהיה מושבת?

שבדקתי את הפוליסה שלי – גיליתי שזו שאלה לא תאורטית.

✋ עצרו רגע! אתם לא באמת יודעים מה הביטוח מכסה?

רוב האנשים חושבים שאם יש להם ביטוח מנהלים או קרן פנסיה עם אובדן כושר עבודה – הם מכוסים.

אבל מה שרובם לא יודעים הוא שהרבה מהתחביבים שלנו – ובעיקר ספורט סיבולתי – מופיעים כחריג בפוליסה.

רוב חברות הביטוח בישראל החליטו לסווג את התחומים האלו כ"ספורט אתגרי":

- טריאתלון

- איש ברזל

- מרתון

- ריצות אולטרה

- אופני כביש תחרותיים

- אופני הרים בשטח

- שחייה תחרותית למרחקים

ואם חלילה נפצעתם תוך כדי אחת מהפעילויות האלו –

חברת הביטוח יכולה לסרב לשלם פיצוי.

גם אם שילמת עשרות אלפי שקלים לאורך השנים.

ומה החוק אומר?

חוק חוזה הביטוח (סעיף 6) מחייב כל מבוטח לדווח לחברת הביטוח על שינוי מהותי בסיכון.

תרגום פשוט: התחלת לעסוק בפעילות חדשה שמסכנת אותך יותר – אתה חייב לעדכן את החברה.

לא עדכנת? ייתכן שתביעה בעתיד תידחה על הסף.

זה בדיוק מה שקרה לי:

כאשר בדקתי את הפוליסה שלי , מצאתי שכאשר הצטרפתי בכלל לא עסקתי בספורט , היה לי ביטוח מנהלים בהראל , כאשר עדכנתי את הראל שאני מתחרה באופן חובבני בטריאתלון, והם החזירו לי מכתב מסודר:

"הפעילות הוחרגה. לא תהא זכאות במקרה פציעה הקשורה לפעילות זו."

אוקי ומה עושים עכשיו ??

אז מאז עברתי דרך ארוכה דרך מספר חברות הביטוח , חקרתי הרבה את הנושא ומצאתי לי פיתרון סביר בהתאמה אישית , מה שאני ממליץ גם לכם לעשות מראש .

למה זה כל כך מסוכן?

כי אובדן כושר עבודה זה לא רק כאשר אנחנו משותקים או חס וחלילה חולים במחלה קשה.

לפעמים מדובר:

- בבעיה אורתופדית שמונעת מאיתנו לשבת 8 שעות ביום

- בפציעת כתף שלא מאפשרת לך לעבוד בעסק שלך

- בהפרעה לבבית שהרופא שלך מזהיר אותך ממאמץ מתמשך

- בפגיעה נפשית בעקבות פציעה שגוזלת ממך את היכולת לנהל עסק

וברוב המקרים האלה – הפוליסה לא תכסה אותך אם הפציעה קרתה בפעילות "אתגרית"

אז מי בעצם בסיכון?

הקבוצה הגדולה ביותר היא חובבי ספורט בגילאי 30–55 –

בדיוק האנשים שכן מבוטחים, כן עובדים, כן מנהלים עסקים או מחזיקים בתפקידים בכירים.

אלה לא "נוער פזיז", אלא אנשים בוגרים שמנהלים חיים מסודרים – ורק רוצים לשמור על הבריאות שלהם.

לפי נתוני משרד הבריאות והמרכז הלאומי לחקר פציעות:

- כ־4,000 פציעות קשות מדי שנה מקורן בפעילויות ספורט סיבולתי.

- אחוז הפציעות שמובילות להשבתה של מעל חודש: 15–20%.

- מתוך אלה – רבים לא מקבלים פיצוי כלל, עקב "חריגים" בפוליסה.

והפתרון? הוא קיים – אבל לא אצל כולם

אחרי שחקרתי ובדקתי, פניתי ל־5 מחברות הביטוח הגדולות.

רק שתיים מהן הסכימו להציע כיסוי אמיתי, ללא החרגה לפעילות הספורטיבית, ובתנאים הוגנים.

ברוב המקומות האחרים – הפוליסה כוללת סייגים .

הבשורה הטובה?

יש פתרון, אבל צריך לדעת איפה לחפש ואיך להתאים את זה נכון אליך.

✅ אז מה כדאי לך לעשות?

- לבדוק את הפוליסה שלך – זה לא כבד כמו שזה נשמע. תבדקו עם סוכן ביטוח .

- שאלו שאלה פשוטה: “האם הפוליסה מכסה אותי אם אני נפצע/ת במהלך מרוץ / רכיבה / טריאתלון חובבני?”

- בצעו עדכון תחביבים – תעדכנו את הסוכן או החברה בתחביב שלכם.

- בדקו אלטרנטיבות – לפעמים החלפה של פוליסה או הוספת rider קטן יכולה לשנות חיים.

✋ אל תגידו "לי זה לא יקרה"

כמו שאנחנו מתכוננים לתחרות, עושים אימונים, ציוד, תזונה –

ככה גם צריך לתכנן את הבטיחות הכלכלית שלנו.

כי בסוף, הגוף שלך הוא הכלי שלך – ואם הוא נפגע,

היכולת שלך לעבוד ולפרנס את עצמך עלולה להיעלם .

רוצה שאעזור לך לבדוק אם אצלך הכל בסדר?

שלחו לי הודעה בקישור כאן ונתחיל בבדיקה זריזה .

בלי התחייבות, בלי מכירה – רק בדיקה אמיתית, מקצועית, של מה שיש לך בפוליסה.