אם אתם מנסים לברר עכשיו כמה כסף תקבלו בפנסיה, הסכום הזה יכול להפתיע אתכם ולא תמיד לטובה. הנה מהלך פשוט כדי להפוך את הפתעה הזו לידע, ולהגדיל את כמות הכסף שתקבלו.

אתם מעבירים את כל החיים בעבודה, בחשיבה שהפנסיה שלכם תהיה לפחות כמו השכר האחרון.

אבל האמת היא, שזה לא תמיד המצב ולפעמים זה גם מאוד רחוק מהמציאות .

האם אתם מעדיפים לדעת ולפעול או לא לדעת ולהיות מופתעים ,

זה כמובן רק אתם מחליטים.

אני רוצה לעשות סדר לאילו מכם שרוצים לדעת ולהשפיע.

הפנסיה שלכם מסתתרת תחת ערימה של משתנים,

כמו הפקדות שאתם מבצעים, מה שהמעסיק שלכם משלם (או לא משלם), הגיל שבו אתם פורשים, דמי הניהול שאתם משלמים, וגם כמה דברים שאתם חוסכים בנוסף,

כמו קרן השתלמות וקופות גמל אחרות.

אז איך אפשר לדעת כמה כסף תקבלו כאשר תגיעו לפנסיה?

יש שיטה פשוטה כדי לחשב את הסכום הזה, אבל לפני שאני אספר לכם , חשוב שתבינו מאיפה מגיע הסכום הזה, ולמה הוא לא הפתעה.

גיל הפרישה שלכם הוא הראשון בתור.

נכון להיום, גיל הפרישה לגברים בישראל הוא 67, לנשים בין 62 ל-65, תלוי בתאריך הלידה. אבל אתם יכולים להתחיל לקחת כסף מהקופה מגיל 60.

אבל זהירות!

אם אתם פורשים מוקדם, אתם צריכים למתוח את הכסף שחסכתם לפרק זמן ארוך יותר - זה כמו לנסות לאכול מגש של פיצה במשך שבוע!

כל חתיכה שתוכלו תהייה קטנה יותר .

אגב רוצים לדעת , מי הן קרנות הפנסיה וגמל הכי אמינות? מדד הפנדינג 2022 כאן .

אז איך מחשבים את קצבת הזקנה ?

בדרך כלל, הכסף שחסכתם מחולק במספר שנקרא "מקדם המרה". נתון זה מחושב על פי תוחלת החיים הצפויה של החוסך או החוסכת.

סכום החיסכון שחסכתם, מחולק למקדם ההמרה, זה זה מה שתקבלו בכל חודש.

לדוגמה, אם חסכתם מיליון שקלים, והמקדם שלכם הוא 200,

החישוב של מיליון מחולק ב-200 יתן לכם פנסיה של 5,000 שקלים בחודש.

אבל זהירות!

המקדם הזה יכול להשתנות בקרן הפנסיה כמו מזג האוויר,

בהתאם לשינויים בתוחלת חיים, ריבית ולתנאים אחרים.

במידה ויש לכם ביטוח מנהלים עם מקדם מובטח זה כבר סיפור אחר.

למשוואה הזו צריך להוסיף עוד כמה דברים שמתווספים למחיר, כמו דמי הניהול שנגבים מכל הפקדה וגם מכל הצבירה פעם בשנה, בנוסף יש עלויות נוספות כמו דמי הביטוח.

זה כמו לקנות רכב בישראל- תמיד הצבע שאני אוהב בתוספת מחיר.

עכשיו, אחרי שהבנתם את החומר, נגיע לחשבון.

למזלכם, יש היום מחשבון אונליין לכל חברת ביטוח באזור האישי,וכך ניתן לראות מה הסכום שאתם צפויים לקבל. אתם רק צריכים להיכנס .

חשוב לזכור שמדובר בתחזית, ולא במציאות. אף אחד לא יכול לחזות את העתיד בוודאות מוחלטת.

המטרה היא לתת לכם מושג כללי,

כדי שתהיה לכם מסגרת להיכנס לתהליך הפנסיה בראש פתוח ובהבנה של מה שמחכה לכם.

כמו כן, חשוב לזכר שגם אם המספרים לא נראים מרשימים במיוחד, זה עדיין חשוב להתחיל לחסוך מוקדם ככל הניתן.

כלל האצבע הוא שככל שאתם מתחילים לחסוך מוקדם יותר, כך תהיה לכם פנסיה גדולה יותר.

הפרש של שנה או שנתיים יכול להיות משמעותי במיוחד בסוף הדרך.

כיצד נקבע מקדם המרה ?

1.מין העמית

2.גיל העמית במועד פרישה

3.מצב משפחתי נשוי / לא נשוי

4.מין בן / בת זוג

5.גיל בן / בת זוג

6.שיעור הקצבה לבן / בת הזוג - בין 30% ל-100%

7.תקופת תשלומים מובטחים בין 5 שנים ל 20 שנה ובתנאי שבתום תקופת

ההבטחה גיל העמית לא יעלה על 87

8.בחירה בתשלומים נוספים (עד 3 חודשי קצבה רטרו)

_____________________________________________________________

רוצים לקבל יותר מידע ולדבר איתי ממש עכשיו?

התקשרו 054-2106968 או לחצו כאן

כיצד משפיעה בחירת תקופת הבטחה ושיעור

לבן זוג על גובה הפנסיה ?

מהי תקופת הבטחה?

1.תקופת הבטחה באה להבטיח מספר מינימלי של תשלומי פנסיה החל ממועד הפרישה של הפנסיונר

2. במידה ונפטר הפנסיונר בתוך תקופת ההבטחה, תקבל האלמנה פנסיה זהה לזו של הפנסיונר וזאת עד לתום תקופת ההבטחה, לחילופין האלמנה רשאית לבצע היוון בסכום של יתרת התשלומים המובטחים בהתאם למספר חודשי התשלום שנותרו עד לתום תקופת ההבטחה.

3. בתום תקופת ההבטחה תקבל האלמנה פנסיה בהתאם לשיעור שנקבע בבקשה.

חשוב לזכור !

לאחר קבלת קצבה מקרן הפנסיה לא ניתן לבצע שינוי מכל סוג!!!

בן זוג או בת זוג של פנסיונר/ית , הוא מי שהיה בן זוג במועד הפרישה והקצבה ששולמה לפנסיונר חושבה לפי נתוניו .

הריבית התחשיבית במקדם ההמרה :

*המקדם מחושב בהנחת

תשואה שנתית של 4.26%

ברוטו בניכוי דמי ניהול .

*בקרן פנסיה מקיפה בלבד, מקבלי

קצבה זכאים ל 60% אג"ח מיועדות

המבטיחות תשואה של 4.86%

*בקרן כללית / פוליסות ביטוח הנחת

התשואה הינה ,4% ללא זכאות לאג"ח

מיועדות מבטיחות תשואה.

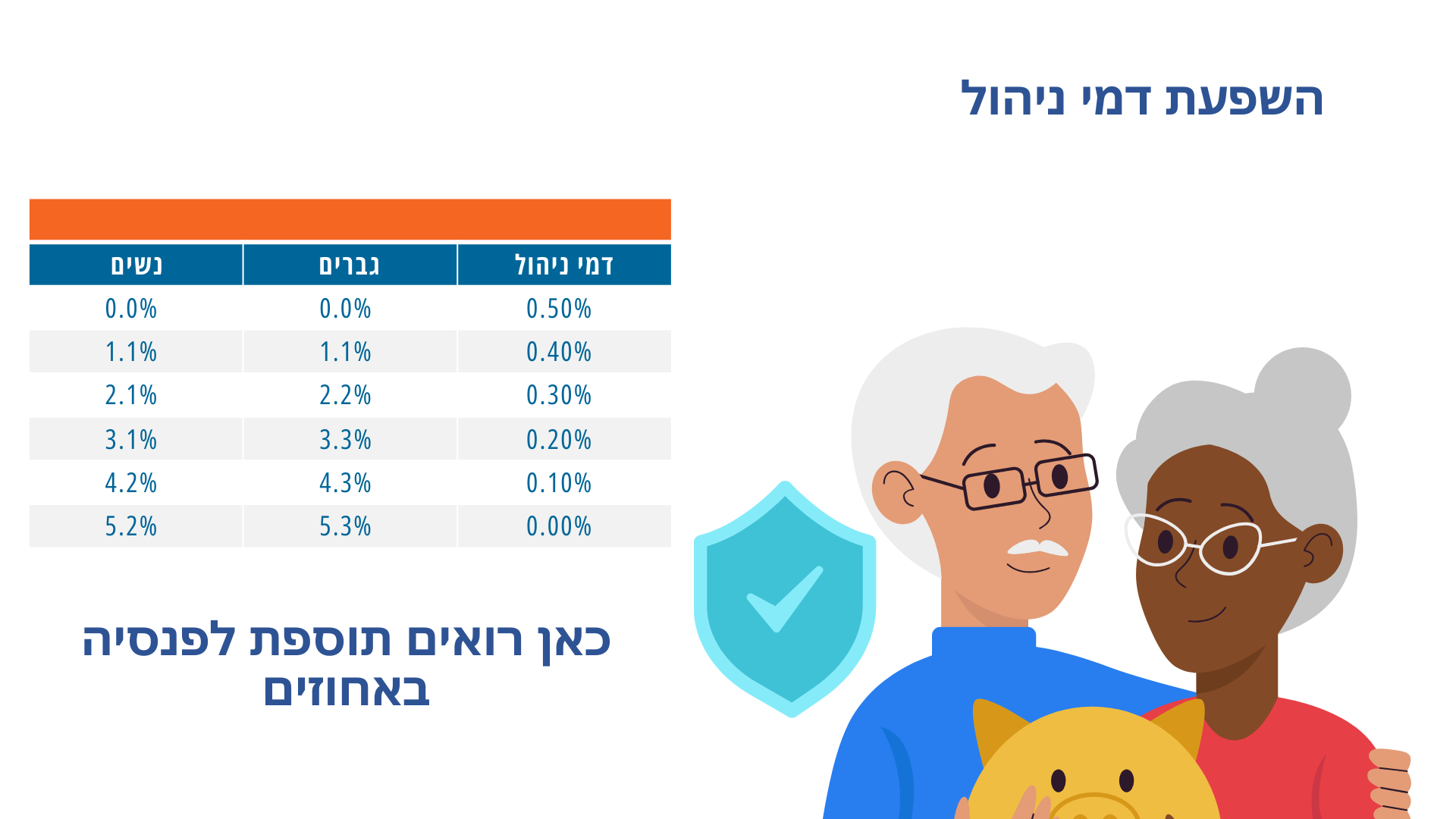

תזכרו , דמי הניהול משפיעים מאוד על הקצבה , זה חשוב לבדוק מדי פעם מה מצבכם .

אני לא אומר שצריך לעבור כל חודש מקרן פנסיה אחת לשניה , אבל בהחלט לעשות חישוב כמה דמי ניהול אתם משלמים ומה מצבכם יחסית לקרנות פנסיה אחרות .

החישוב הוא פשוט , בדו"ח שנתי יש פירוט או פשוט קחו את החיסכון ותכפילו בדמי ניהול מצבירה .

נגיד חסכתם 1M ודמי הניהול מחיסכון מצטבר 0.3% זה אומר שאתם תשלמו 3000 שקל בשנה דמי ניהול .

במידה ותקבלו דמי ניהול 0.1% אז חסכתם 2000 שקל בשנה .

אהבתם את ההסבר , שתפו חברים !

ידע זה כוח והרבה רוגע , כמה אנשים יודעים לחשב את הדברים הפשוטים האלה ?

לדעתי לא הרבה .

יש לכם שאלות ? התקשרו 054-2106968

או השאירו הודעה כאן

אנדריי אודלר - סוכן ביטוח פנסיוני וכללי

תאריך עדכון 18/09/2023

***אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ פנסיוני במוצר כלשהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.